|

�����^�c��

�����ޏͼ�߹����Ժ�ӯ���ԣ��̘I(y��)ģʽ�������F(xi��n)�A�������ޏͼ����ڹ��I(y��)��I(y��)�����ޏͣ�֧�����w���Եط����������������ޏ�+���س���ģʽ������ ���������ޏ͵��Y������ᘌ��Ј����ط�����������ؔ�����ء��ē��n�� �҂��J��(1)���������ޏ͎��С��h(hu��n)���������͡����@ȡ���롱�p�،���; (2)�����ޏ͵Ľ��~�Hռ��������s 10%-17%������ޏ͎����������� �ƺ�ؔ�����붼ʹ�������M����Ը���㡣

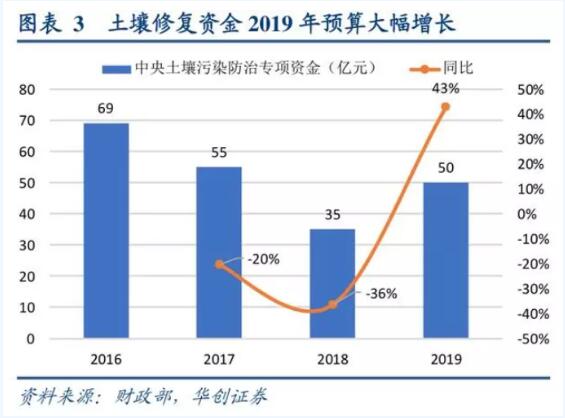

�ИI(y��)���g��ǧ�|��������ጷš�2019 �������ޏ��A��ͬ�ȴ�����L 42.9%�� 50 �|Ԫ���A�㽛(j��ng)�v 2018 ����½������Lһ���̶��Ϸ�ӳ�˽K���Ј��������� �����҂��AӋ 2018 �ꌍ�H�����ޏ��Ј�Ҏ(gu��)ģ�s�� 150 �|Ԫ��ͬ�ȴ�����L 67%����δ���S����������Ԕ�������D��������2019-2020 ��������ޏͿ� �g���� 500 �|����δ��ǧ�|Ҏ(gu��)ģ�Ŀ��g��������ጷš�

�Ј��P�ĵĆ��}1:��֬F(xi��n)��:�l(f��)չ���ڼ��ж������½���Ŀǰ�ИI(y��)����Ҫ�� �c�߰����h(hu��n)������Ժ������У�����ȭh(hu��n)���ޏ���I(y��)�c���H�����Y�ޏ���I(y��)���� �������ޏ����^ȥ����̎��Ԕ����������^�ɵ��A�Σ�����Ј����׃���^ ��������ܭh(hu��n)����������I(y��)��ռ�ʾ�����څ��(w��n)�����w���жȴ_�������½���

�Ј��P�ĵĆ��}2:����Ҫ��:�\�I��(j��ng)�����Ј��������P��Ҫ�����ƻ��� ���g������δ�����^�ı�l�������ځ������Ј��Ԍ��ʬF(xi��n)���^��I(y��)ȫ������ �ô�Σ��ط���I(y��)��С�εľ��棬��֮���g�s�������^�٣���ˬF(xi��n)�A���Ј��� չ�������P��Ҫ������I(y��)���\�I��(j��ng)�Y�|���Ј���������Ҫ֧�Ρ��ډ��t�� ���w�F(xi��n)����I(y��)������ˡ��������˵ľC�ϼ��g�����ϡ������g���������I(y��)�� �����L�������в����Ŀ���_�˼��g·��Ҫ���L�ځ������gҪ��څ����څ ���£���˼��g��������������^��I(y��)�ڔU����ռ�ʷ��挢���߃�(y��u)�ݡ�

�Ј��P�ĵĆ��}3:�l(f��)չչ��:�L���ڴ����㣬���^ӯ����������څ��(w��n)����(y��u) ��F(xi��n)���������L�ڰl(f��)չ�����ځ�����2019 ���ԁ���ȫ�¼������m(x��)���K��ɽ�|�� �ӱ��ȵĻ����@�^(q��)�����ό���������ٱ��l(f��)����Ҫ�����L�ځ������A������ �ϵȵ^(q��)�S��Ԕ��ͷ����ƶ�����ɣ�������֧����2020 ���Ժ���ИI(y��)���١�

����δ�����ИI(y��)��ӯ�������Ԍ���(j��ng)�vһ�����½��������^��I(y��)��������ȫ���� �ֵ��L�U��ɢ���O��ͼ��g�ąf(xi��)ͬ�Լ��O��ć��a(ch��n)�������أ�ӯ������������ ��څ��(w��n)�����ИI(y��)������ EPC ģʽ���Ԍ������^�õĻؿ������ͬF(xi��n)������

�����ݣ�

һ�������ޏͼ�߹����Ժ�ӯ���ԣ��̘I(y��)ģʽ���������g��

(һ)�̘I(y��)ģʽ�����������c�¼��Mһ��������

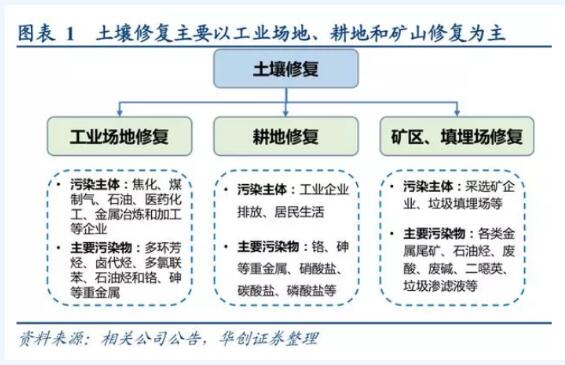

1�����I(y��)�����ޏ�+��ģʽ���I(y��)��֧����Ը����

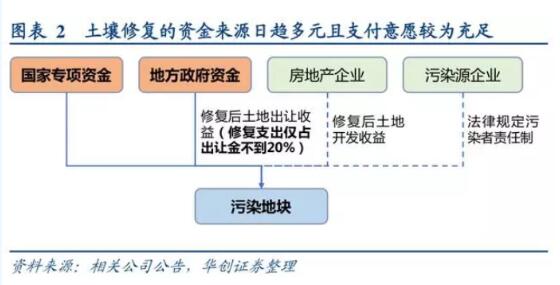

�h(hu��n)���ИI(y��)��֧�����w��֧����Ը���Ј����gጷŵĺ������ء������ޏ��I�֞�����ޏ͡������ޏͺ͵Vɽ �ޏͣ��F(xi��n)�A�������ޏͼ����ڹ��I(y��)��I(y��)�����ޏͺͲ��ָ����ޏͣ��mȻ�����ޏ͵�֧�����w���Եط������������� ���ޏ�+���س���ģʽʹ��֧�����w��Ը���㣬�Һ�˵����س����������������ޏ͵��Y������

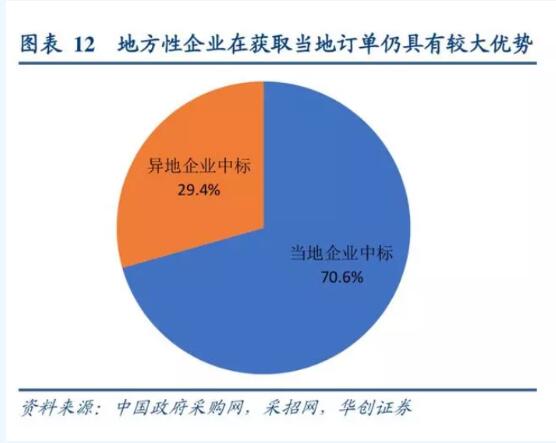

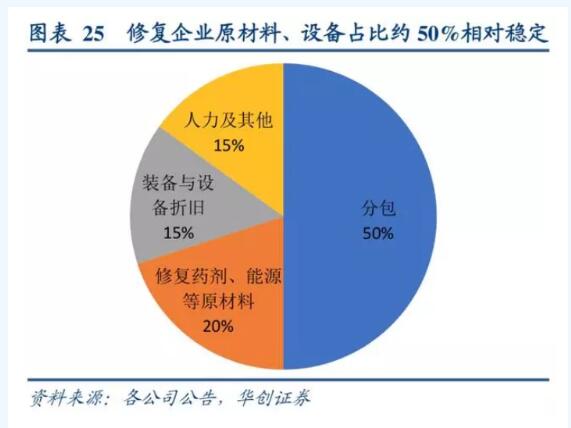

ᘌ��Ј����ط�����������ؔ�����ء��ē��n���҂��J��(1)���������ޏ͎��С��h(hu��n)���������͡����@ȡ�� �롱�p�،��ԡ��ޏ������ǭh(hu��n)��؟�κ��΄գ���β��ǵط������U��ؔ������ķe�O�x헣���˵��Ƿ���u�H���� �����M�ij�֗l��;(2)�����ޏ͵Ľ��~�Hռ��������s10%-20%������(j��)�Ї�ָ��(sh��)�о�Ժ��ȫ�� 300 ����Ҫ�� �е����س��O(ji��n)�y��2018 ��ij����r 3966 Ԫ/m2��������(j��)���_�Ŀ�И˔�(sh��)��(j��)���I(y��)�����ޏ͵ľ��r�s��620 Ԫ/m2 (��������1m ���Ӌ�㌦����e)��ռ����������H�s 16%����ʡ�����е��ޏͽ��~ռ��������H�s 7%�� ��ˌ���Ⱦ�؉K���ޏ͎������������ƺ�ؔ�����붼ʹ�������M����Ը���㡣

ͬ�r���ڷ��ɺ��̘I(y��)ģʽ�IJ��������£���Ⱦ��I(y��)���خa(ch��n)��I(y��)�����������ޏ��I�ɞ��ޏ͵�ֱ��؟�η� �͘I(y��)��������Ԫ���w�ą��c�ͷ��ɵ��Mһ�����ж����ޏͿ��g��ጷń�(chu��ng)���������l����

2������+�h(hu��n)���¼��Ƅ��ИI(y��)�l(f��)չ

���߳��_�������ޏ��Y��Ļ����Aʾ�ИI(y��)�������F(xi��n)���c��2019 ��������Ⱦ���η���ʽ��ʩ�����׳��_�ġ���Ⱦ�؉K�L�U�ܿ��c�����ޏ�Ч���u�����g���t(ԇ��)�����ļ����ИI(y��)�ļ��g���ޏ�Ч�����M��Ҏ(gu��)������ͬ�r�� ��ÿ��������ޏ��Y��ܸ���r������2019 ���A���~��(j��ng)�v�½��F(xi��n)Ť�D��ͬ�ȴ�����L42.9%�� 50 �|Ԫ������ ���ޏ��Y��ռ��Ⱦ�����Y��(��⡢ˮ������)�ı���Ҳ�� 2018 ��� 7.95%���L�� 8.33%���A����~��Ť�D�����L Ҳһ���̶��Ϸ�ӳ�˽K���Ј�������������

(��)�����ޏͿ��g���H�Ј�Ҏ(gu��)ģ����ጷ�

�����c�����I㕣�������Փ���g��ǧ�|�����I(y��)�����ޏͷ��棬����(j��)�Ͼ���W���B(t��i)�о�Ժ��ʡ��������Ⱦ�؉K�Ľy(t��ng)Ӌ��2018 ��ʡ�����й�����Ⱦ�؉K174 �K�����O 2019-2020 ���ʡ���ޏ������ʡ���⣬߀����ʡ�ȼs10 �� 2-4 �����У����ؼ��O�����ɵ��ޏ͵؉KҎ(gu��)ģ��ʡ����һ�룬�tδ���������ޏ�����s��1044 �K������(j��)�F(xi��n)���ޏ�� Ŀ�Ĉ��ؼs 100 ����ƽ����e�� 50 �fԪ/�����ޏ;��r��δ�����g�s522 �|Ԫ;���ط��棬����(j��)����ʮ�l���С��� 2020 �꣬�p�Ⱥ��ж���Ⱦ���،��F(xi��n)��ȫ���õ���e�_�� 4000 �f��������2020������Ⱦ���������c�ޏ���e�_�� 1000 �f������Ŀ���Լ����_�Ŀ���ޏ;��r���҂��AӋʮ�������g�����ޏ͵���Փ���g�s�� 1000�|Ԫ;���Vɽ�ޏ��ܽ�(j��ng) ��Ч���^С�����س��⣬�AӋ�����Ј������h��ጷš����]����Ⱦ�����Ų鹤���� 2017 �������ɣ���˱����AӋ 2019-2020�������ޏ͵��Ј����g�քe�s�� 1522 �|Ԫ��

���H�Ј�Ҏ(gu��)ģጷ����������������ڸ����ޏ��ڸ��M����Ҫ��������ؔ���Y����˽��������ޏ��Ј��ĸ��� ���Lj����ޏ����ӡ�����(j��)�Ї��h(hu��n)(li��n)�Ľy(t��ng)Ӌ��2017 ���Ј�Ҏ(gu��)ģͬ�����L 23%�� 90 �|Ԫ��������(j��)�����й�˾������� ����ӆ����r���҂��������ޏ͵��Ј����g�y�㣬�҂��AӋ 2018 �ꌍ�H�����ޏ��Ј�Ҏ(gu��)ģ�s�� 150 �|Ԫ��ͬ�ȴ�� ���L 67%�����S�������й��I(y��)����������Ⱦ��Ԕ��ͽ��n���ꮅ���������H�ޏ͵��Ј��Ծ��и߱��l(f��)�ĝ�����Ҳ�� �C�����Ĝy��Ĉ����ޏͿ��g��2019-2020 ���ጷŴ_���ԡ�

�����Ј��P�ĵĆ��}:�ИI(y��)��֡�����Ҫ���cδ���l(f��)չ���c

(һ)��֬F(xi��n)��:�ИI(y��)Ҏ(gu��)ģѸ�����L���¼��ж������½����^����˾�ֻ�

Ŀǰ�ИI(y��)����Ҫ���c�߰���(1)�c�h(hu��n)�����P�Ŀ���Ժ������У�����ڿ���������֧���¼��g�����I�ȣ�����Ҫ ���c��Ⱦ�����{���u�����O���аl(f��)�Ͳ��������ޏ��̵ijа��������w���̳а���������������(2)���Ȍ��I(y��)�h(hu��n)�� �ޏ��̹�˾������ɳ���ĭh(hu��n)�����̹�˾���_�������ޏ��Ј������T�O����Ҳ��һ�������ɵط��h(hu��n)�����T��Ͷ�Y ��˾���D�Ͷ�������ӆ�Ϋ@ȡ���Ŀ�������Ŀ�\�����潛(j��ng)��S����(3)���H֪�����ޏ���I(y��)�����Y��˾�������ձ�ͬ�ͼ��F������ TRS��MC2��ERM ���F�����m FUGRO���F�ȡ������I(y��)����ԃ�����������z�y�Ȟ��������c ���ȵĹ��̹�˾�������������Y��˾ֱ�ӽ��������ޏ��^�̡�

���������ޏ����^ȥ����̎��Ԕ����������^�ɵ��A�Σ�����Ј����׃���^��֮���ֵط��ޏ������_ʼ ���ɱ�����F(xi��n)�ИI(y��)�l(f��)չ����Ҏ(gu��)ģѸ�����L����С��I(y��)ӿ�F(xi��n)����r����֮���겿�����^��I(y��)������������أ�2015 �� CR4(�����ޏ͡����ܭh(hu��n)�����пƶ���������h(hu��n)��)�_ 41.4%����������ܭh(hu��n)����������I(y��)��ռ�ʾ�����څ��(w��n)�� ���w���ж��������½���

(��)����Ҫ��:�\�I������(j��ng)�+���g�����C�ϱډ�

�����ޏ��ИI(y��)��һ�����g�ډ���ͬ�r�Ј�������ļ���ጷ�̎��ע�حh(hu��n)���|����ʮ����ĩ�ڣ��ИI(y��)�l(f��)չ�����c ����̫�͡���˶��ځ������UҎ(gu��)ģ�������P��Ҫ������I(y��)��Ҏ(gu��)ģ���Ŀ��(j��ng)��c�����������Ј��ƏV�����ĺ���֧��; �L�ځ������ИI(y��)�����������༚�����������\�I�ɱ��������g�;������\�I�������ɞ����^��I(y��)�������~�ľC �ϱډ���

1���Ј���չ���P��Ҫ���\�I��(j��ng)�t�����Ј��ĸ���

����Ŀǰ�����ޏ��Ј���̎�ڰl(f��)չ���ڣ���(j��ng)���l(f��)�_����Ⱦ���صă�^(q��)��������ጷţ���֮���g�s�������^ �٣���ˬF(xi��n)�A���Ј���չ�������P��Ҫ�����Ȍ��ڽ�(j��ng)���l(f��)�_��һ�������У������Ŀ��ԇ�c��ʾ��Ч��Ҫ���^�ߣ� ������И˕r��I(y��)��Ҏ(gu��)ģ���\�I��(j��ng)�Y�|���Ј���չ��������Ҫ֧�Ρ�ͨ�^���^�l(f��)�_�^(q��)�Ĺ��_�И��ļ��M���� �����҂�Ҳ�l(f��)�F(xi��n)�����u�֙����У�����I(y��)�Y�|�������^���ش��Ŀ��(j��ng)�ș����h���ڃr��

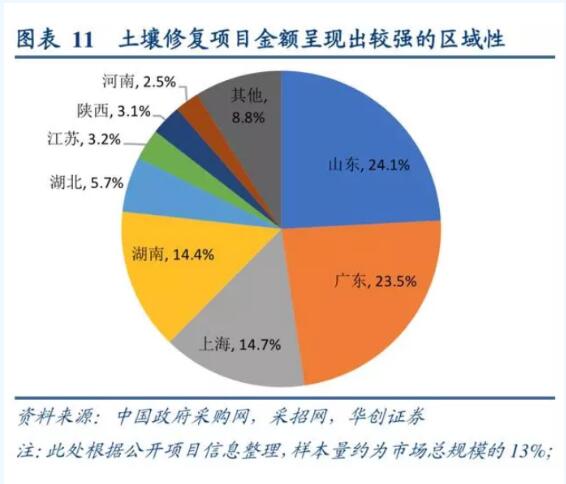

����һ���棬Ŀǰ�ޏ������ԳʬF(xi��n)�����@�ą^(q��)���ԡ���֮����Ŀǰ�����ޏ������Ԟ���Ҫ�͑��������Ⱦ���� �������е^(q��)�ą^(q��)������I(y��)���ڮ�?sh��)��Ŀ�@ȡ������ڃ�(y��u)�ݣ�2019 �� 1-5 �£�����ɽ��������ޏ��Ŀ�У��И˷� �c�I(y��)������ͬһ���е��Ŀ��(sh��)��ռ���Ŀ�������^�ߡ�

���ځ������Ј��Ԍ��ʬF(xi��n)���^��I(y��)ȫ�������ô�Σ��ط���I(y��)��С�εľ��棬�����ȫ�汬�l(f��)ʹ�ИI(y��)���ڃȳ� �F(xi��n)����ͬ���s���ľ��档�����^ӆ�ε��Æ�Ҫ���Լ��u�����ؙ��صȁ������Ժ��Ϟ�����ĸ�������ʡ���У�Ҏ(gu��) ģ�^С���Ŀͬ���_ʼע����I(y��)���Y�|�c�Ŀ��(j��ng)��δ���ИI(y��)���ж����������˻��A��

2�����g�������L�����ƻ��C��������δ���l(f��)չ���

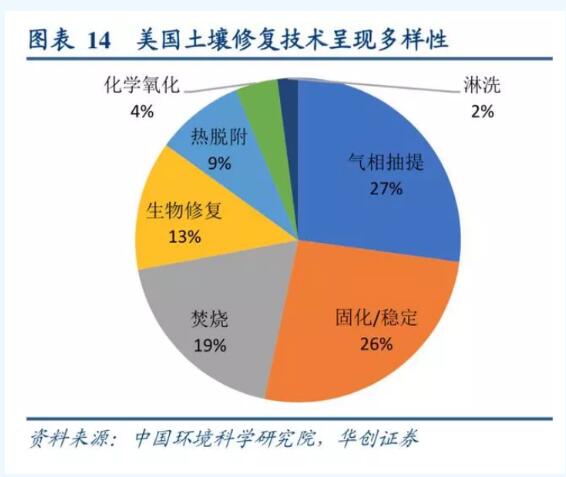

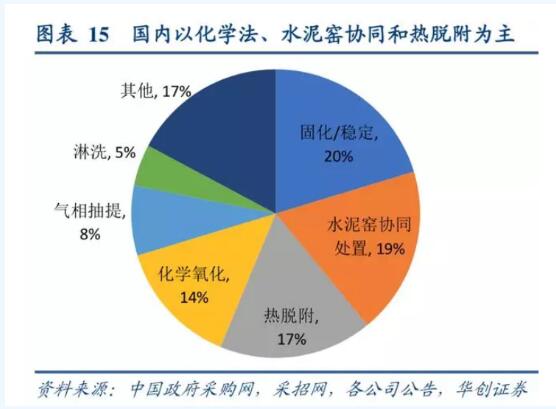

�����ޏͷ����ͼ��g·�����࣬�����(j��)��Ⱦ��N͘I(y��)�������M���x����(j��)�ޏ�ԭ���ɷ֞������������W��������������������ԟ�Ó����������ᡢ���ؽ������������ϴÓ�������������Ȟ�����ļ��g;���W����Ҫͨ�^����߀ԭ�͏ͷֽ�ȷ����̻�����(w��n)������Ⱦ��;����tͨ�^���ֲ����ޏ����������⣬����(j��)�ޏ͵Ĺ��̵��c�ֿɷ֞�ԭλ�ޏͺͮ�λ�ޏ͡�

Ŀǰ�ИI(y��)���g�ډ��t�����w�F(xi��n)����I(y��)������ˡ��������˵ľC�ϼ��g�����ϡ����ȣ��ڼ��g·���İl(f��)չڅ��څ��ԭλ�ޏͺ;Gɫ�ޏͣ�������Ŀǰ������δ���_�ޏ͵ľ��w���gҪ����Ҫ�Ԍ��ޏ�Ч���M�Ї����u����֮��������Ⱦ�����߅�h(hu��n)���IJ�ͬ��Ҫ�^���Ķ��ƻ�����������ИI(y��)�ij����Ŀ�������ö�N���g·���M��(li��n)���ޏ͡�ͬ�r�������������ޏ͵ļ��g�ֲ�Ҳ�ܰl(f��)�F(xi��n)��������ޏͼ��g��̎�ڰٻ��R�ŵĠ�B(t��i)��

Ŀǰ������I(y��)�ڼ��g����������L�����ѽ�(j��ng)�в��ֹ��_�И��Ŀ���_���ޏ͵ļ��g·�������Ҫ���ИI(y��)�^ͨ�^�����аl(f��)�������������ُ�ȣ��ڼ��g���䷽�������㣬������δ�����gҪ��څ����څ���µİl(f��)չ�б����������I�ȵ�λ���U��(y��u)�ݣ�ͬ�rԭλ�ޏ͟�Ó�����Ŀ���ƏVҲ�����Mһ�����_�ޏ͵�����������g��

(��)�ИI(y��)�l(f��)չչ���c���c

1�����Ϳɳ��m(x��)��:�̿����c�^(q��)���@�^(q��)���w���L��ȫ����������m(x��)ጷ�

���ځ�����2018 ���Ǹ�ʡ�����@�^(q��)������w���ߵ��ܼ����_�꣬�� 2019 ���ԁ����K�ȵذl(f��)���İ�ȫ�¼����� �m(x��)���K��ɽ�|���ӱ��ȵĻ����@�^(q��)���λ���ό��Ƕ���������ٱ��l(f��)����Ҫ����

(1)���K:�����@�^(q��)�P�]���w����ָ�����������ڳ�20 �|Ԫ�ޏ�����_�����^��

���Kʡ 2018 �� 6 �¼��l(f��)����ȫʡ�غ������@�^(q��)(���Ѕ^(q��))���ι����������������ˮ�¼����Kʡ2019 �� 4 �³��l(f��)�������Kʡ�����ИI(y��)������������(������Ҋ��)�����������2020 ��ף�ȫʡ�������a(ch��n)��I(y��)��(sh��)����p�ٵ� 2000 �ҡ��� 2022 �꣬ȫʡ�������a(ch��n)��I(y��)��(sh��)�������^ 1000 �ҡ������wĿ�ˣ�ͬ�r�Ļ����@�^(q��)������Ҫ�F(xi��n)�е� 50 ���@�^(q��)��(sh��)�����p��20 �����ҡ���ǰ����������ǰ���Kʡ�����ޏ��̵�ӆ��Ҏ(gu��)ģ�������^С�����˴����_�����Ļ� ���a(ch��n)�I(y��)�Pͣ���w��(zh��)�������������@������2019-2020 ���ޏ�ӆ�εķ��������ڻ�����I(y��)�Ĝp�����I(y��)�@�^(q��)�p������ �دB����H���] 2019-2020 ��s 30 ���@�^(q��)���P�]�������s 150 ƽ��ǧ������e/�� 750 �f�����ޏ�����50%���� ��2019-2020 �ꆢ���ޏͣ�����ጷżs 22.5 �|Ԫ���ޏ�����

(2)ɽ�|:��ȫ�z�鷶�����V���@�^(q��)�������ȸ���

ɽ�|ʡ 4 �³��_չ���� 3 ���µ�Σ�U���WƷ��ú�V����ú�Vɽ��ұ���Q�����c�ИI(y��)�I��ȫ���a(ch��n)��허�(zh��)���z �顣�˴�ɽ�|ʡ���ЄӸ�ע�ؾC���Եęz��͈�(zh��)�������漰�ИI(y��)���V��ͬ�r 2018 ��ɽ�|�_���Ļ����@�^(q��)�J�������� ���D�Є�ͬ���� 2019 ���_���߷壬Ӌ�������@�^(q��)���������� 85 ���ԃȣ�����2019 �� 5 ������� 4 ���� 85 �һ��� �@�^(q��)(�����I(y��)�@�^(q��))���J����Ŀ�˔�(sh��)���ѻ����M�㣬�������@�^(q��)�ѽ�(j��ng)�_ʼ���Pͣ�����w�ͺ��m(x��)���ޏ͌��ɞ�δ��� ��Ĺ������c��

(3)�ӱ�:���̵����δ�����

2019 �� 3 ��ĩ�ӱ�ʡ�l(f��)�����ӱ�ʡ�����ИI(y��)��ȫ���a(ch��n)���ι����Єӷ�������Ҫ��ԛQ��ʩ���Ă�һ����:���P ͣȡ��һ�������w��@һ������������һ������������(y��u)һ�������ٴ����_���c��I(y��) 2019 �� 10 ��ǰ��ɰ��w��@�� Ҫ���ҳ���ǰҎ(gu��)����39 �Ұ��w��@��I(y��)�⣬߀��������Y�|���\�в��ϸ����I(y��)�M���P�]��ȡ�����ӱ�ʡ�˴� ���������ڞ� 2019 �� 7 ��-2020 �� 7 �£���������^(q��)���̣��������ޏ�ӆ��Ҳ��������ጷš�

���⣬�㽭�����ϡ������ȵ�ͬ�ӳ��_���I(y��)�@�^(q��)�����δ�ʩ�Ͱ�ȫ�z��Ҫ���Ҳ���ʡ����2018 ����ѽ�(j��ng)���_����w�����D�ļ�������ȫ�z��ĘO�����������Mһ�����ٴ�ǰ��Ҏ(gu��)�����š����]������ʡ��Ŀǰ�����ޏ�ӆ�� Ҏ(gu��)ģ�������^С���ڈ@�^(q��)���w�Ĵ����Ƅ��£�2019-2020 ��^(q��)����ӆ���������F(xi��n)���ٵ����L��

�L�ځ�����ӆ���³������c�^(q��)��݆��֧�θ����١���ǰ����������ǰ�V�|��ɽ�|�����ϡ��Ϻ������ޏ�ӆ�ν��~λ��ǰ�У�һ�����c�^��Ĺ��I(y��)��I(y��)���ֺͲ����ޏ����Ѕ^(q��)��(y��u)�����M���P����һ����Ҳ���ȫʡ����ȾԔ���c�������M�^���I�ȡ�ͨ�^����Ŀǰ��ʡ����Ԕ����M��Ŀ�˺��Mչ��r���ֵ^(q��)�r�I(y��)���ص�Ԕ��Ŀ�˻����c��ʮ�l��ʮ����Ҏ(gu��)����ƥ�䡣���ӱ������ϡ����ϡ��F�ݵȵ^(q��)����I(y��)�õ�Ԕ��Ҏ(gu��)�����������I�ȡ�

����(j��)�Ϻ����V�|�Ȱl(f��)չ�v�̣��҂��J���A�������ϵȵ^(q��)�S��Ԕ��ͷ����ƶ�����ɣ���������δ������Ľ� ��������ÿ��ʡ��Ҳ�����u���г��е����c�@�^(q��)����ӆ��-�³��^(q��)ӆ���@һ��(ji��)����ጷţ��^���c�����@�^(q��)���w�� ����֧���� 2020-2025 ���@һ���������ڵ��ИI(y��)���١�

2��ӯ������:�r�����F(xi��n)����I(y��)�˽�����ƽ��ӯ������

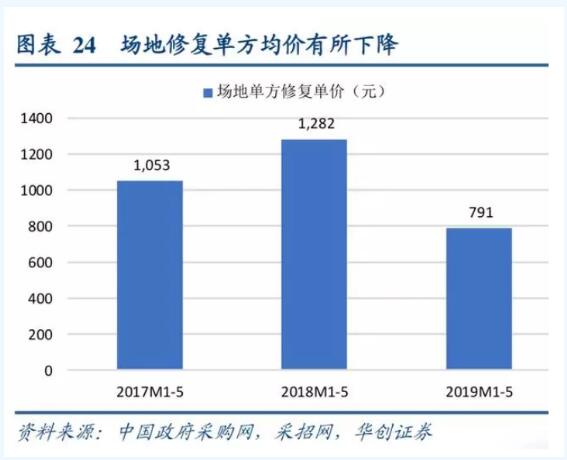

���w�Ŀ��ͬҎ(gu��)ģ������������И˃r��ĸ���ʹӯ���������ӡ��҂��IJ��оW(w��ng)��������ُ�W(w��ng)�������˹��_�� ���ޏ��Ŀ�����ڈ����ޏͱ�����u�����Ҵ��г������������Ԕ�飬������ 1-5 �µ��И��Ŀƽ��Ҏ(gu��)ģ���m(x��)�U ��2019 �� 1-5 ���ޏ����Ŀ��ͬ���r 1792 �fԪ��ͬ������ 49.7%�����҂��H��ȡ�����ޏ�ӆ�Θӱ����Ćη��� �;��r������2019 ���ԁ��ăr��ˮƽ�����½���

�����ޏͳɱ�������(w��n)���������ޏ͵ijɱ���Ҫ�������̷ְ��ɱ����O�����f���ޏ��^���е�ˎ������Դ�Լ��� ��������Ŀ�ɱ�ռ���c��I(y��)�Ŀ��ͼ����g·�����P�����w�ְ��ɱ�ռ�ȼs 40%-60%���ޏ�ˎ������Դ�Ȳ���ռ �ȼs 20%���b����O�����f��ռ�ȼs 10-20%������ԭ���ϡ��O���ռ���������ߣ��Ҹ����Ҳ�����^���ɢ����˳ɱ��˵�׃�ӌ���I(y��)ӯ��Ӱ��������ޡ�

�����ޏ͵��ИI(y��)ƽ��ë����̎��25-40%��ˮƽ���mȻ�И��^���Ѓr�����Ŀǰ�������أ���������С��I(y��)��Ѹ ��ӿ�F(xi��n)����ʹ���ֵ^(q��)���И˃r�����ܵ�һ��Ӱ푣��B������ˮƽ�c�Ŀ��̎�^(q��)��������P������ИI(y��)�Ȳ����� �I(y��)ë���ʲ����^��

�҂��J���ИI(y��)���w��ӯ�������Ԍ���(j��ng)�v�½���څ��(w��n)�������@һ�^�������^��ӯ��������Ӱ푕���С����Ҫ����: (1)���^ȫ���V�����֣��ܵ^(q��)ӯ���Բ�����Ӱ�Ҫ���@С�ڵط�����С��I(y��);(2)���^�����^�����ą^(q��)���� �Ŀ���䣬�O��ij��m(x��)ʹ���Mһ���������Ŀ�ɱ�;(3)�O����a(ch��n)�����ͳɱ����S��δ���Ó�����O��ć��a(ch��n)���� �M�����������аl(f��)��������I(y��)�����Mһ���ijɱ��˵õ����ƣ�����ӯ��������

3���Y�����D:������ EPC �L�U�����^С���A��+�깤�ٷֱȱ��ϻؿ(w��n)��

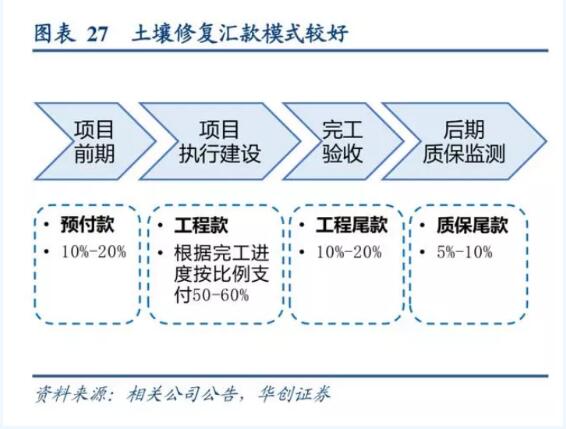

Ŀǰ�����ޏ���EPC ģʽ���������ڈ����ޏ͵Ĺ��������^�̣�ͨ���Ŀ�s 0.5-1.5 �꣬����Ŀӆ�Ό������ ָ�����^�����ڸ���棬�Ŀǰ�ژI(y��)������֧�� 10%-30%���A���50%���ҿ�헸���(j��)�깤�ٷֱ��M��֧����10-20% ��պ�Y��β����Ҳ����Ŀ����5%-10%���|�������|���ں���Ի��գ����w�ؿ�������^С�������ИI(y��) ����Ҫ��I(y��)�đ����~�����D�씵(sh��)�����w�������ҽ�����������D��

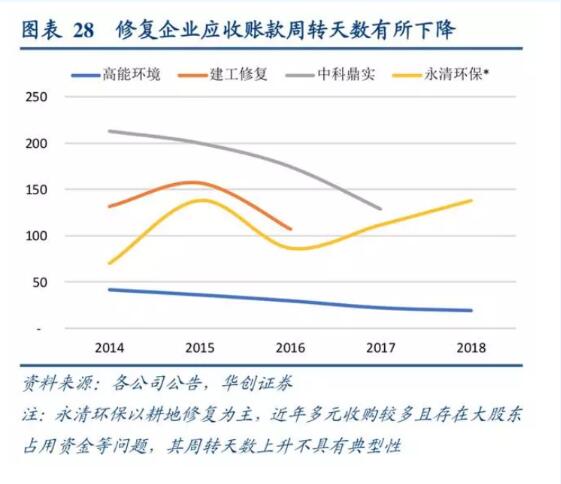

�҂��J�飬�����ޏ���Ȃ��y(t��ng)�h(hu��n)���Ĵ�⡢ˮ������ӆ���w��������С��ͬ�r�ޏͺ��ĝ�������ʹ�I(y��)���� ���������ͬ�ӏ��������h(hu��n)�����������⣬�S��δ���͑��Y������I(y��)��ռ�ȵ��������������ֵخa(ch��n)��I(y��)����ģʽ�� �Ј��������죬�I(y��)������Ķ�Ԫ�����ؿ��L�UҲ��һ���ķ�ɢ���á�

|